Le plan de pension complémentaire de la CP111 est financé uniquement à partir des cotisations patronales.

Chaque trimestre, votre employeur verse un pourcentage fixe à l’organisateur calculé sur la totalité de votre salaire annuel brut. L’organisateur transfère ensuite ce montant au Fonds de Pension Métal OFP.

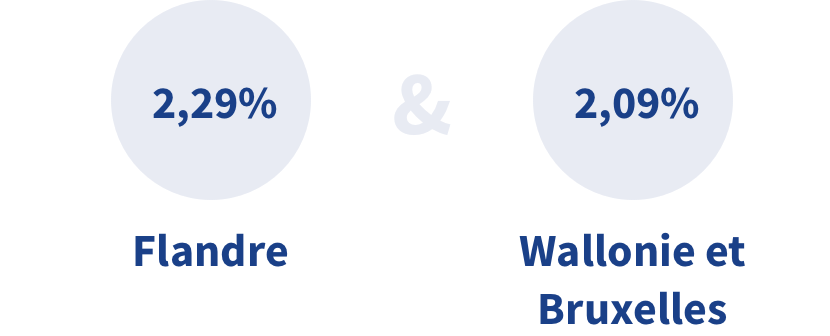

Le pourcentage de la cotisation patronale est fixé dans une cct et, depuis le 01/07/2017, s’élève à :

Le montant exact (cotisation de l’employeur et salaire annuel) pour une année donnée figure dans le relevé de pension que vous recevez annuellement (en septembre ou en octobre) en tant qu’affilié actif ou sur www.mybenefit.be.

En plus de la constitution d’une pension complémentaire, l’engagement de pension dans la CP111 comprend également un volet solidarité.

Le fonds de solidarité est également alimenté par des cotisations patronales, qui s’élèvent à 0,1 % de la totalité de votre salaire annuel brut.

Cela signifie que si vous tombez malade ou si vous êtes mis en chômage temporaire (et ne recevez donc pas de salaire de votre employeur, mais que vous bénéficiez d’une indemnité complémentaire du Fonds de sécurité d’existence de l’industrie des fabrications métalliques), vous recevez un complément de ce fonds de solidarité pour la poursuite de la constitution de votre pension complémentaire.

Le volet solidarité prévoit également un complément en cas de faillite de votre employeur ainsi qu’une couverture décès supplémentaire (sous certaines conditions).

Le montant de ces compléments est fixé dans une cct et est consultable en suivant les instructions ci-dessous.

Les cotisations de solidarité (maladie et chômage temporaire) dont vous pouviez bénéficier au cours d’une année donnée figurent dans le relevé de pension que vous recevez chaque année (en automne) du Fonds de Pension Métal OFP en tant que participant actif.

La cotisation du fonds de solidarité s’élève à 1,00 €/jour de chômage temporaire.

Si vous ne recevez que la moitié d’une allocation complémentaire de chômage temporaire du Fonds de sécurité d’existence de l’industrie des fabrications métalliques, votre allocation de solidarité sera également réduite de moitié.

Le chômage temporaire pour force majeure coronavirus s’élève également à 1,00 €/jour de chômage temporaire, et ce tant que ce régime de chômage temporaire a été prolongé de manière ininterrompue et inchangée par les autorités (jusqu’au 30 juin 2022).

Si vous décédez avant que votre pension complémentaire n’ait pu vous être versée, une couverture décès supplémentaire sera ajoutée à votre réserve de pension déjà constituée et versée à votre/vos bénéficiaire(s). Pour la recevoir, vous devez, au moment du décès, toujours travailler en tant qu’ouvrier dans une entreprise qui relève de la CP111 (et qui est affiliée au plan de pension complémentaire de la CP111).

Cette indemnité de décès s’élève à un montant brut de 1.000,00 €.

Pour un emploi à temps plein, la cotisation du fonds de solidarité s’élève à 35,00 € pour le premier mois de maladie et à 20,00 € à partir du deuxième mois de maladie.

Si vous ne recevez que la moitié d’une allocation complémentaire de maladie du Fonds de sécurité d’existence de l’industrie des fabrications métalliques, votre allocation de solidarité sera également réduite de moitié.

Si votre employeur ne parvient plus à payer votre cotisation de pension complémentaire pendant un certain temps parce qu’il est au bord de la faillite, une épargne sera encore constituée pour vous pendant cette période sur la base de la totalité de votre salaire brut jusqu’à la date de la faillite.

Le montant est basé sur les données relatives aux cotisations impayées en cas de faillite, comme celles qui sont disponibles auprès du Fonds de sécurité d’existence de l’industrie des fabrications métalliques.

L’Organisateur peut, après avis du conseil d’administration du Fonds de pension Métal OFP, décider d’attribuer une participation aux bénéfices.

L’attribution éventuelle d’une participation aux bénéfices durant une certaine année se fera après évaluation des résultats financiers. Cette participation aux bénéfices est versée sur votre compte individuel de pension complémentaire sous la forme d’une augmentation de votre réserve de pension (ou réserve « acquise ») et est donc définitive.

Vous pourrez vérifier dans votre relevé de pension annuel si une participation aux bénéfices a été accordée cette année-là.

Le plan de pension décrit la manière dont la pension complémentaire est gérée par l’organisme de pension et indique les garanties fournies. Un fonds de pension ou une compagnie d’assurances peut gérer plusieurs engagements/plans de pension et types ou formules pour un même travailleur.

Il existe différents types ou formules d’engagements/de plans de pension. De manière générale, ils peuvent être classés en trois catégories : (i) les engagements de type prestations définies ou plans Defined Benefit (DB), (ii) les engagements de type contributions ou plans Defined Contribution (DC) et (iii) les plans cash balance (CB).

Les engagements de pension de type contributions définies, également appelés Defined Contribution (DC) plans, sont les seuls que le Fonds de Pension Métal OFP gère pour l’organisateur.

Le FPM OFP gère actuellement quatre plans.

Le plan de pension 3 (= le plan en application depuis le 1/1/2013) est un engagement de pension de type contributions définies sans rendement garanti.

Le plan de pension 1 (01/04/2000 – 31/12/2008) et le plan de pension 2 sont des engagements de pension de type contributions définies avec rendement garanti. Les deux plans ont été supprimés, mais sont toujours gérés par le Fonds de Pension Métal OFP.

Le (plan de) Transfert vise à gérer les réserves éventuellement transférées de votre ancien organisme de pension dans une structure d’accueil.

Attention: jusqu’au 31/12/2020, cette structure d’accueil était gérée par Integrale S.A. (www.integrale.be), et était donc soumise aux conditions générales de Integrale S.A. (maintenant Monument Assurance Belgium (MAB)).

Votre réserve de pension suit donc l’évolution des résultats d’investissement obtenus par le Fonds de Pension Métal OFP.

Pour le plan de pension 3 actuel (plan de type contributions définies sans rendement garanti), cela signifie :

Attention :

Cela n’affecte cependant pas la garantie minimum légale lors du paiement/de la désaffiliation (avec transfert de votre réserve de pension). Si votre réserve de pension est inférieure à ce minimum légal à ce moment-là, elle sera toujours reconstituée jusqu’au niveau de la garantie légale. Vous recevrez donc toujours les cotisations versées, capitalisées au taux d’intérêt minimum légal.

Le législateur a introduit une garantie de rendement légale ou garantie minimale afin de limiter le risque d’investissement des travailleurs.

Le taux d’intérêt qui doit être appliqué pour calculer cette garantie de rendement minimum légale est fixé annuellement par la FSMA (Autorité des Services et Marchés Financiers). Ce taux d’intérêt est variable (minimum 1,75 % – maximum 3,75 %) et s’élève actuellement à 1,75 % pour les affiliés actifs.

Attention : Il n’existe aucune garantie de rendement minimum sur les réserves transférées dans une structure d’accueil.

Tant que vous êtes occupé dans une entreprise affiliée au plan de pension complémentaire de la CP111, vous recevez chaque année (en automne) un relevé de pension qui vous communique la situation de votre compte de pension complémentaire du FPM OFP ainsi que des renseignements supplémentaires sur votre réserve de pension au 1er janvier de cette année-là. En tant qu’affilié actif, vous pouvez également suivre votre dossier personnel à tout moment grâce à l’application web MyBenefit www.mybenefit.be et à l’animation vidéo MySavings (lien sur MyBenefit). MyBenefit est accessible depuis votre PC, ordinateur portable, smartphone ou tablette avec votre carte d’identité électronique belge (eID), via l’application itsme® ou avec un moyen d’identification reconnu au niveau européen (eIDAS).

Une fois que vous avez quitté le secteur et que vous avez confié votre réserve de pension au Fonds de Pension Métal OFP, vous pouvez continuer à suivre « la situation de votre compte » en tant qu’affilié passif (ou dormant) grâce à un récapitulatif de ce relevé de pension disponible sur le site web du gouvernement www.mypension.be. En tant que dormant, vous continuez également à avoir accès à l’application MyBenefit www.mybenefit.be.

Veuillez noter que les montants mentionnés sont des montants bruts pour lesquels les retenues sociales et fiscales applicables devront encore être effectuées au moment du paiement.

Attention :

Si vous êtes nouveau dans le secteur, vous avez la possibilité de transférer votre pension complémentaire de votre ancien employeur ou secteur vers la structure d’accueil du Fonds de Pension Métal OFP.

Cette réserve de pension ne sera pas renseignée sur votre compte individuel de pension complémentaire du Fonds de Pension Métal OFP, mais sera déplacée vers un compte de transfert individuel du Fonds de Pension Métal OFP dans ce que l’on appelle la « structure d’accueil », et évoluera en fonction des résultats d’investissement réalisés par le Fonds de Pension Métal OFP.

Jusqu’au 31/12/2020, cette structure d’accueil était gérée par Integrale S.A. (www.integrale.be), et était donc soumise aux conditions générales de Integrale S.A. (maintenant Monument Assurance Belgium (MAB)).

Toutefois, vous devez tenir compte du fait que la structure d’accueil est une structure distincte qui possède ses propres conditions et dispositions, et qui est indépendante des autres plans de pension du Fonds de Pension Métal OFP.

Dans la structure d’accueil du (plan) TRANSFERT, les règles suivantes s’appliquent en matière de rendement :

À partir de cette réserve (libre) collective, un supplément sera versé annuellement sur votre compte de transfert individuel « structure d’accueil » jusqu’à un maximum de 1,75 % si au 31 décembre, il apparaît que le rendement est inférieur à 1,75 %. Si la réserve (libre) collective « structure d’accueil » est insuffisante pour porter tous les comptes de transfert individuels « structure d’accueil » gérés par le Fonds de Pension Métal OFP à 1,75 %, alors la réserve (libre) collective disponible sera répartie proportionnellement sur ces comptes de transfert individuels.

Attention : il n’existe aucune garantie de rendement légale sur les réserves transférées dans une structure d’accueil. Cela signifie que le rendement de votre compte de transfert individuel « structure d’accueil « peut également être négatif si, au cours d’une année à rendement négatif, la réserve (libre) collective « structure d’accueil » était insuffisante pour verser le supplément susmentionné. Ainsi, le montant de vos réserves transférées lors du transfert ou du paiement peut être inférieur à celui de la cotisation.

En tant qu’affilié actif, vous serez également informé annuellement de la situation de votre compte de transfert individuel « structure d’accueil » dans votre relevé de pension. Vous pouvez également suivre cette situation via MyBenefit (www.mybenefit.be) en cliquant sur le bouton PENSION COMPLÉMENTAIRE/DÉTAIL : transfert des cotisations patronales. Ceci n’est possible que si vous avez transféré vos réserves après le 01/01/2021.

Une fois que vous avez quitté le secteur et que vous avez confié votre réserve de pension au Fonds de Pension Métal OFP, vous pouvez continuer à suivre la situation de votre compte de transfert individuel « structure d’accueil » en tant qu’affilié passif (ou dormant) grâce à un récapitulatif de ce relevé de pension disponible sur le site web du gouvernement www.mypension.be. En tant que dormant, vous continuez également à avoir accès à MyBenefit www.mybenefit.be.